Die Ausbildungskosten in der Steuererklärung

Sie machen eine Ausbildung als FamilientherapeutIn, als Systemische BeraterIn oder Sie gehen einen anderen der vielen guten Wege, an deren Ende Sie sich dann als Psychologischer Berater oder Beraterin bezeichnen können. Oder Sie schwingen sich auf, den Heilpraktiker- Schein zu erwerben. Das alles kostet Geld. Sie haben diese Ausbildung von Ihren Einkünften aus einer angestellten Tätigkeit abgezweigt, aus alten Ersparnissen oder anderen Geldquellen, wie dem Familieneinkommen oder einer Erbschaft. Wenn Sie während der Ausbildungszeit für irgendwelche Einkünfte Steuern zahlen, liegt der Gedanke nahe, dass die Ausbildungskosten Ihnen wenigstens eine steuerliche Erleichterung verschaffen, indem Sie sie, wie man so schön sagt „absetzen” können. Ja, das können Sie wahrscheinlich!

In diesem Artikel will ich zwei der genannten Ausbildungen – als Psychologische/r Beraterin/Berater und als Heilpraktikerin/Heilpraktiker (im Folgenden abgekürzt als HP) beispielhaft in verschiedenen Variationen besprechen und mögliche Auswirkungen auf die Steuererklärung untersuchen.*

In diesem Artikel will ich zwei der genannten Ausbildungen – als Psychologische/r Beraterin/Berater und als Heilpraktikerin/Heilpraktiker (im Folgenden abgekürzt als HP) beispielhaft in verschiedenen Variationen besprechen und mögliche Auswirkungen auf die Steuererklärung untersuchen.*

*Den Vorbereitungslehrgang für die HP-Prüfung bezeichne ich hier der Einfachheit halber als Ausbildung

1. Die Fortbildung in einem ausgeübten Beruf sind Werbungskosten

Werbungskosten entstehen, wenn Sie als ArbeitnehmerIn dadurch Kosten haben, dass Sie sich in dieser Tätigkeit weiterentwickeln wollen. Im Gesetz – § 9 Absatz 1 EStG – steht: „Werbungskosten sind Ausgaben, die dazu dienen, Einnahmen aus einer vorhandenen oder zukünftigen Tätigkeit zu sichern oder zu erhalten.”

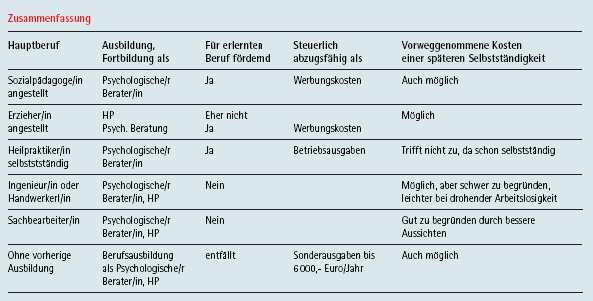

Beispiel: Sie sind angestellt in einem sozialen oder Gesundheitsberuf, vielleicht als (m/w) Sozialpädagoge, Physiotherapeut, Krankenpfleger, Erzieher, Hebamme und machen eine Ausbildung als Psychologische/r Beraterin/Berater. Damit üben Sie einen Grundberuf aus, für den die psychologische Beratungsausbildung eine Qualifizierung und Weiterentwicklung darstellen kann. Es ließe sich begründen, dass dies Ihre bisherige Tätigkeit ergänzt und Sie für Ihre ArbeitgeberInnen interessanter macht, also Ihre Chancen am Arbeitsmarkt erhöht. Wir sprechen dann insoweit von Fortbildung.

Die Folge ist: Die Ausbildung als Psychologische/r Beraterin/Berater können Sie jährlich als Fortbildung in voller Höhe einschließlich Reisekosten, Unterkunft, Arbeitsmitteln, Anschaffungen usw. in der Steuererklärung unter „Werbungskosten” eintragen und damit Steuern sparen.

Ob dasselbe auch für einen Lehrer oder eine Ärztin gilt, ist nicht ausgemacht, aber auch nicht gänzlich unwahrscheinlich. Es kommt im Einzelfall auf die Begründung und die Überzeugungskraft an, mit der Sie darlegen, dass Sie sich mit der Beratungsausbildung im ausgeübten Beruf fortbilden.

Variante! Sie denken weiter: Sie wollen neben der Ausbildung in psychologischer Beratung auch einen Vorbereitungskurs für die HP-Prüfung belegen, der über zwei Jahre läuft. Wie ist es damit? Können Sie begründen, dass ein Heilpraktikerschein Ihre Berufstätigkeit als Sozialpädagogin oder Physiotherapeut sichert und erhält? Das ist nicht ganz so selbstverständlich. Bei der derzeitigen Rechtslage könnte einem Physiotherapeuten der HP-Schein durchaus auch in einer abhängigen Beschäftigung zugutekommen, während die Erzieherin oder der Ergotherapeut eher weniger damit anfangen kann, aber ausgeschlossen ist das auch nicht. Eine angestellte Hebamme könnte mit dem HP-Schein einige therapeutische Tätigkeiten legalisieren, auch einem Krankenpfleger und einer Sozialpädagogin könnte eine Begründung einfallen.

Sie müssen also bei jeder Ausbildung oder Fortbildung genau hinschauen und überlegen, wie Sie dem Finanzamt diese Maßnahme als Berufsqualifizierung in Ihrem Fall erklären können, um die Kosten als Werbungskosten eintragen zu können.

Die Kosten als Werbungskosten geltend zu machen, ist immer am günstigsten: Keine Beschränkung in der Höhe und keine Fragen, ob Sie die Absicht haben, mit der Tätigkeit Gewinn zu erzielen.

Qualifizierung einer selbstständigen Tätigkeit = Betriebsausgaben: Sie sind bereits selbstständig als Psychologische/r Beraterin/ Berater und machen nun zusätzlich eine HP-Ausbildung, um entweder den „großen” HP-Schein zu erwerben oder den auf Psychotherapie eingeschränkten Schein. Es lässt sich sicher eine gute Begründung dafür finden, warum die Berechtigung, mit dem HP-Schein auch therapeutisch arbeiten zu dürfen, eine Qualifizierung Ihrer Tätigkeit als Beraterin/Berater ist und Sie weiterbringt. Da Sie schon selbstständig sind, nennt man nun die Fortbildungskosten nicht „Werbungskosten”, sondern „Betriebsausgaben” und die mindern Ihren Gewinn. Sie zahlen folglich weniger Steuern. Natürlich gilt das auch für jede andere Therapie oder Ausbildung, die Sie hinzufügen wollen, z. B. Kinesiologie oder Klangtherapie.

Genauso kann eine HeilpraktikerIn die Ausbildung als systemische Paartherapeutin oder in einer anderen psychologischen Beratung zu den Betriebsausgaben zählen.

2. Die Ausbildung als Sonderausgaben

Die erste Ausbildung: Wenn Sie in Ihrer Steuerklärung bei den Sonderausgaben gelandet sind, finden Sie dort die privat veranlassten Ausgaben, die steuerlich gefördert werden. Dazu gehören Unterhaltszahlungen ebenso wie Spenden und Mitgliedsbeiträge. Auf dieser Seite können Sie (in der Zeile 43 der Steuererklärung) auch „Aufwendungen für die eigene Berufsausbildung” geltend machen. Die Rechtsgrundlage ist § 10 Absatz 1 Nummer 7 EStG.

Das klingt jedoch großzügiger, als es in Wirklichkeit ist. Irgendwann hatte man sich gemerkt: Fortbildungen in einem ausgeübten Beruf sind Werbungskosten, Fortbildungen in einem nicht ausgeübten Beruf Sonderausgaben. Das stimmt so nicht mehr! Aus- und Fortbildungen, die nicht in dem erlernten/ausgeübten Beruf weiterbringen, spielen steuerlich keine Rolle mehr.

Es gibt zwei Ausnahmen: Als Sonderausgaben werden nur noch anerkannt

a) Kosten für die „erste Berufsausbildung”

b) ein „Erststudium nach einer nicht akademischen Berufsausbildung” bis zu einer Höhe von 6000 Euro im Jahr

(s. amtliche Anleitung der Steuerformulare)

Für eine BeraterInnen- oder HP-Ausbildung würde Ihnen dieser Betrag ja wahrscheinlich ausreichen. Wenn Sie nun zu den Menschen gehören, die sich gleich nach der Schulausbildung in Familienpflichten gestürzt haben oder in Lohn und Brot gekommen sind, ohne eine Berufsausbildung abgeschlossen zu haben, können Sie und Ihre Familie diese steuerliche Förderung in Anspruch nehmen. Sie müssen dann das Finanzamt davon überzeugen, dass die Ausbildung, zu der Sie sich entschieden haben, wirklich eine Berufsausbildung ist. Das dürfte nicht schwer sein.

Aus- und Fortbildung im nicht ausgeübten Beruf: Führen wir uns nun noch das Beispiel vor Augen, dass Sie eine Ausbildung in Psychologischer Beratung und/oder eine HP-Ausbildung machen, aber Ihr erlernter Beruf, in dem Sie angestellt sind, weit davon entfernt ist – Sie sind vielleicht MaschinenbauingenieurIn oder Industriekaufmann/-frau. Dass die Qualifikation als Psychologischer Berater oder Heilpraktikerin diese Karriere fördern würde, lässt sich wohl kaum begründen.

Folge: Ihre beiden neuen Ausbildungen (psychologische Beratung/HP) verursachen keine Kosten in einem ausgeübten Beruf und damit keine Werbungskosten.

Damit sind Sie aber nicht am Ende. Denn nun kommt die steuerliche Abzugsfähigkeit als „vorweggenommene Betriebsausgaben einer späteren Selbstständigkeit” in Betracht.

Wenn Sie diese Beschränkung der Sonderausgaben auf Erstausbildungen nicht kennen und Ihre Fortbildungskosten in der Steuererklärung dort – bei den Sonderausgaben – eintragen, kann es passieren, dass das Finanzamt dieses korrigiert, aber verlassen Sie sich nicht darauf! Es ist eher möglich, dass diese Ausgaben ignoriert werden, weil sie als Sonderausgaben nicht in Betracht kommen.

Eine Ausbildung, die nicht die erste ist, machen Sie anders geltend. Das besprechen wir nun im Anschluss.

3. Ausbildungskosten als „vorweggenommene Betriebsausgaben”

Wenn Sie einen Beruf ausüben, der mit einer Tätigkeit als Psychologische/r Beraterin/Berater oder HP nichts zu tun hat – z.B. Handwerker/ in, Zahntechniker/in – und Sie vorhaben, sich mit psychologischer Beratung und/oder Heilpraktik in absehbarer Zeit selbstständig zu machen, dann haben Sie Kosten, die als Vorbereitung für Ihre spätere Selbstständigkeit angesehen werden können. Diese Kosten werden steuermindernd berücksichtigt, wenn es glaubhaft ist, dass Sie in dem neuen Beruf, den Sie gerade dazulernen, zumindest nebenberuflich arbeiten wollen und die Absicht haben, Gewinne zu erzielen.

Zu den abzugsfähigen Ausgaben gehören nicht nur die Kurs- und Seminar-, Studien- und Prüfungsgebühren – immer abzüglich etwaiger Zuschüsse –, sondern auch alle anderen Kosten, die mit der Vorbereitung auf die Selbstständigkeit zu tun haben, wie Arbeitsmaterial, Fachliteratur, Büroeinrichtung, Fahrt- und Übernachtungskosten, Verpflegungsmehraufwand, Besuch von Fachmessen und ähnliches.

Das sind Betriebsausgaben Ihrer späteren Praxis, und da Sie damit noch keine Einnahmen erzielen, haben Sie als zukünftig selbstständige Person einen Verlust. Dieser Verlust wird von Ihrem übrigen steuerpflichtigen Einkommen abgezogen.

Wichtig: Bitte sammeln Sie die Quittungen und Belege für diese Ausgaben nicht jahrelang, um sie dann erst mit der tatsächlichen Gründung dem Finanzamt vorzulegen! Sie müssen Kosten immer für das Jahr geltend machen, in welchem Sie das Geld tatsächlich ausgegeben haben. Sie sparen also nur dann Steuern, wenn Sie zum Zeitpunkt der Ausgabe über ein steuerpflichtiges Einkommen verfügen. Wenn dieses Einkommen gerade so gering ist, dass Ihnen ein vorweggenommener Verlust gar nichts nützen würde, so können Sie den Verlust mit dem Einkommen des Vorjahres verrechnen lassen (Verlustrücktrag) oder für das nächste Jahr vortragen lassen.

Sie sehen, es eröffnen sich durch Ihre Ausbildungen allerhand Möglichkeiten für eine Steuerersparnis. Und da Sie Ihr Leben selbst planen, können Sie mit diesen Steuersparvarianten eigentlich auch ohne fremde Hilfe umgehen.

Wo tragen Sie den Verlust ein? Im Mantelbogen der Steuererklärung suchen Sie vergeblich nach einer Zeile für diesen Verlust. Er ist richtig aufgehoben in der Anlage G (für Gewerbetreibende) oder der Anlage S (für Selbständige in einem freien Beruf)**.

**Ich will an dieser Stelle offen lassen, ob psychologische Beratung ein freier Beruf ist oder ein Gewerbe – das ist eine andere Baustelle. Heilpraktik ist jedenfalls ein freier Beruf.

In der Zeile 6 wird nach dem Gewinn aus selbstständiger Tätigkeit gefragt. Ein Verlust kommt hier nicht ausdrücklich vor. Aber ihren Verlust tragen Sie trotzdem hier ein, in Rot und mit einem Minuszeichen vorweg. Dann legen Sie noch ein Blatt Papier dazu, auf dem Sie die verschiedenen Kosten der Ausbildung und Vorbereitung der Selbstständigkeit für das vergangene Steuerjahr aufl isten. Außerdem fügen Sie die Belege bei.

Wenn alles gut geht, zieht das Finanzamt nun die Ausbildungskosten von Ihren übrigen Einkünften ab. Damit sinkt Ihre Steuerlast. Doch das Finanzamt könnte auch Zweifel daran haben, dass Sie diesen Verlust wirklich deswegen gemacht haben, weil Sie in der Zukunft eine lohnende Geschäftstätigkeit planen. Dann bekommen Sie eine Mitteilung des Inhalts, dass Ihre Absicht bezweifelt wird, mit der Selbstständigkeit Gewinn zu erzielen. Vielleicht werden Ihre Kosten nur unter dem Vorbehalt anerkannt, dass Sie in absehbarer Zeit Gewinne ausweisen können.

Die Gewinnerzielungsabsicht – späterer Beruf oder Hobby? Deutschland ist wahrscheinlich der größte Ausbildungsmarkt der Welt. Die Deutschen bilden sich gerne aus, fort und weiter! Das macht Spaß, man trifft nette Menschen, kommt aus dem Alltagstrott heraus und übt miteinander Dinge, die unmittelbar gesundheitsfördernd, angenehm, entspannend oder aufregend sind. Viele Bildungsmaßnahmen werden nicht mit der Perspektive gebucht, sich später damit beruflich zu betätigen, sondern oft, weil man etwas Interessantes und Wichtiges und Schönes richtig vertieft lernen möchte.

Das weiß auch das Finanzamt. Wenn eine gut verdienende Beamtin oder Manager oder die/der Ehefrau/-mann einer dieser Gutverdiener an einer HP- oder Beratungsausbildung teilnehmen, kann der Verdacht aufkommen, dass Sie das tun, um sich ein reizvolles Hobby, eine Liebhaberei zuzulegen und sich Wissen für Ihre Lebensführung anzueignen und nicht, um später damit Geld zu verdienen. Dass man als Psychologische/r Beraterin/Berater höchstwahrscheinlich entschieden weniger Geld nach Hause bringt als eine Ministerialrätin oder der Geschäftsführer eines mittelständischen Unternehmens, ist offensichtlich. In einem solchen Fall ist es nicht gerechtfertigt, damit Steuern sparen zu wollen.

Bei dieser Sachlage stellt Ihnen daher das Finanzamt meistens sofort, wenn Sie Ihre Ausbildungskosten als vorweggenommenen Verlust geltend machen, die Frage, ob Sie tatsächlich die Absicht haben, später mit dieser Tätigkeit Gewinn zu erzielen, und zwar einen Gewinn mindestens in der Höhe der zu erwartenden Ausbildungskosten. Wie das Finanzamt Ihre Gewinnerzielungsabsicht bewertet, steht im Steuerbescheid auf der Rückseite, lesen Sie immer alles! Zum Teil wird der Verlust nur unter dem Vorbehalt anerkannt, dass Sie später tatsächlich Gewinn ausweisen oder diese Absicht wird schlichtweg abgesprochen. Wohlgemerkt: Sie dürfen die Ausbildung machen und auch die Tätigkeit mit Verlust ausüben! Aber den Verlust dürfen Sie dann nicht steuermindernd geltend machen.

Was ist zu tun? Der Steuerbescheid ist nicht in Stein gemeißelt. Sie können Einspruch einlegen und Ihre Interessen darlegen.

Zuerst sollten Sie sich selbst prüfen: Hat Ihr Finanzamt vielleicht Recht? Wollten Sie die Kosten für ein spannendes Interessengebiet mit interessanten Reisen nach Berlin, Paris, Kopenhagen und Amsterdam zu den großen Meistern der Psychologie, Systemik und Kommunikation zulasten anderer Steuerzahler geltend machen? Oder ist es wirklich Ihr Traum, Ihr Leben in andere Bahnen zu lenken? Sehen Sie sich hauptberuflich oder nebenberuflich als systemische Paartherapeutin, als Teamcoach mit Organisationsaufstellung?

Und wird Ihnen hier von Amts wegen abgesprochen, diesen lang gehegten Plan verwirklichen zu wollen?

Wenn das der Fall ist, dann legen Sie dem Finanzamt mit all der Leidenschaft, die Sie für die vielen Facetten der psychologischen Beratung und Therapie entwickelt haben, dar, dass und wie Sie Ihre Zukunft als Beraterin/Berater oder HP sehen und diese Tätigkeit zumindest nebenberuflich gewinnbringend ausüben wollen, und was Sie schon alles dafür in die Wege geleitet haben: Werbung, Anschaffungen, Gründungsberatung und dergleichen.

Sie müssen hier keine Paragrafen zitieren, sondern Menschen von der Wahrhaftigkeit Ihrer Zukunftspläne überzeugen.

Natürlich gibt es in jedem Leben, jeder Tätigkeit noch ein paar steuerliche Besonderheiten, die ich hier nicht berücksichtigt habe. Doch einen Überblick zu den Möglichkeiten, Ihre Aus- und Fortbildungsbildungskosten in Ihrer Steuererklärung aufzuführen, habe ich Ihnen hoffentlich verschafft.

Dr. jur. Marie Sichtermann

Geld & Rosen GbR,

- Geändert am .